Blog Con Aval Sí

Página 28

La internacionalización de las pymes es una realidad cada vez más común. El informe “La financiación de la pyme en España” reveló que en 2018 se crearon 55.000 pymes más que el año anterior, sumando 3.593.369 empresas en total.

No obstante, salir del territorio nacional para comenzar a operar en un mercado poco conocido con reglas de juego diferentes sigue suponiendo un gran reto para las pymes. Recurrir a las nuevas tecnologías ayuda a las empresas a reducir los riesgos, derribar las barreras y agilizar el proceso de internacionalización.

¿En qué te pueden ayudar las nuevas tecnologías en la internacionalización de tu pyme?

La Estrategia de Internacionalización de la Economía Española 2017-2027, elaborada por el Ministerio de Economía, Industria y Competitividad, señala entre sus principales prioridades la incorporación de la tecnología y la digitalización a la internacionalización de las empresas. No es una elección casual.

Las nuevas tecnologías en las empresas pueden agilizar el proceso de análisis de mercados y las primeras tomas de contacto, facilitando la toma de decisiones estratégicas en el momento de elegir el país y los socios. Estas tecnologías también ayudan a identificar nichos desatendidos y nuevas oportunidades de negocio.

Asimismo, brindan datos valiosos para diseñar una estrategia de marketing adaptada a las necesidades de los consumidores y las costumbres locales, además de ayudar a detectar similitudes y diferencias entre los consumidores que faciliten la segmentación. Todo esto implica un ahorro en términos económicos, de tiempo y esfuerzo.

Cinco herramientas para la internacionalización

Google Trends

Se trata de una herramienta básica que permite conocer el número de consultas realizadas para determinadas palabras clave por países. Con esta información podrás formarte una idea general del interés que están generando productos o servicios similares a los que piensas exportar. Podrás ver la tendencia en los últimos cinco años y predecir cuál será su comportamiento en el futuro.

Barómetro del Consumidor

Esta herramienta, también proporcionada por Google, es muy útil para la internacionalización de una pyme, puesto que brinda más detalles sobre los hábitos de los consumidores por países. Puedes ajustar los filtros para conocer cómo utilizan Internet en el proceso de compra, qué dispositivos usan o cómo se produce el primer acercamiento a la marca. Particularmente interesante es la información sobre la frecuencia con la que los consumidores compran en el extranjero, qué les motiva a comprar fuera de su país y qué tipos de productos prefieren.

PayPal Passport

Esta tecnología para empresas, creada por PayPal, pretende ayudar a las pymes a expandir sus ventas internacionales. Es una guía actualizada sobre 18 países, que ofrece información muy valiosa para la internacionalización de la pyme, desde las tendencias comerciales y las divisas hasta los trámites aduaneros, las costumbres culturales e, incluso, empresas de logística fiables a las que puedes contactar. Incluye un servicio de asesoría gratuita sobre el negocio de la empresa, a partir de la cual te brindarán recomendaciones para optimizar el proceso de internacionalización y te explicarán cómo están trabajando empresas similares a la tuya.

eMarket Services

Este instrumento, fruto de la colaboración entre ICEX y Google, tiene el objetivo de facilitar las ventas internacionales a las pymes, usando los canales online. Podrás acceder a estudios de mercado y herramientas que te ayuden a vender online para impulsar el crecimiento de tu negocio. Incluye algunos servicios de pago, como la evaluación de tu sitio web para ajustarlo a las demandas del mercado, asesoramiento para que encuentres las plataformas de ventas más adecuadas a las características del negocio y la localización de proveedores o profesionales que te ayuden a implementar una estrategia de venta online exitosa.

Soluciona Empresas

Esta herramienta, diseñada por Bankia, ofrece información gratuita muy interesante para las pymes que quieran emprender el camino de la internacionalización. Podrás acceder a los datos macroeconómicos de diferentes países con el fin de determinar cuáles podrían ser los mejores mercados receptores de tus productos. También te ayudará a minimizar el nivel de riesgo, brindándote información sobre el tiempo medio de pago de los clientes por cada país y el riesgo de crédito que implica determinada cartera de clientes por sectores.

Una adecuada gestión de clientes es fundamental para afrontar las épocas más complicadas del negocio o lidiar con un aumento de la competencia en el sector. Conocer a tus clientes y monitorizar sus hábitos de compra, te permitirá ofrecer experiencias personalizadas que contribuyan a la fidelización y aumenten tu cuota de mercado.

¿Por qué debes gestionar a tus clientes?

Segmentar mejor. Las herramientas de gestión de clientes te permiten monitorear, clasificar y medir el comportamiento de los consumidores, de manera que podrás obtener perfiles más precisos de tus diferentes clientes objetivos (o poner otro término que se entienda mejor).

Mejorar la experiencia de compra. Conocer mejor a tus clientes y al público potencial te permitirá diseñar estrategias de marketing personalizadas que mejoren significativamente la experiencia de compra.

Aumentar el índice de fidelización. Una adecuada gestión de los clientes va más allá de las ventas. Al crear un vínculo emocional a largo plazo con tus clientes, podrás convertirte en una love branding y lograr que pasen de ser simples consumidores a embajadores de tu marca.

Todo esto se traduce en un mayor volumen de negocio, podrás incrementar tus ventas y los beneficios.

¿Cómo seleccionar buenos clientes para tu empresa?

La mayoría de las empresas destinan muchos recursos a diseñar planes de marketing, acciones y promociones para ganar nuevos clientes. Sin embargo, al igual que los clientes eligen los productos y servicios, también las empresas deben seleccionar a los buenos clientes para que pasen a formar parte de su cartera.

1. Determina el perfil del cliente ideal

El cliente ideal es aquel que comprende el valor del producto o servicio que ofreces y está dispuesto a pagar su precio. Te ayudará tener claro quiénes son los consumidores que más pueden beneficiarse con tus productos o servicios, aquellos a los que puedes aportar más valor.

Si ya tienes una cartera de clientes, puedes utilizarla para identificar las características más interesantes para tu modelo de negocio. Ten en cuenta factores como la capacidad económica, nivel de exigencia, compromiso con el pago y las incidencias que provocan a lo largo del proceso de compra.

2. Adapta la estrategia de marketing al perfil deseado

Tendrás que adaptar tu estrategia de marketing al perfil del cliente que hayas determinado, centrándote en las características que más te interesan. Así tu mensaje impactará positivamente en el público que quieres atraer.

3. Gestiona eficientemente al cliente

El trabajo con el cliente no termina con su adquisición, es necesario clasificarlo en diferentes grupos o segmentos que faciliten su gestión y fidelización, para mejorar su experiencia de compra y aportarles valor a través de los servicios de postventa.

¿Por qué es mejor dejar de tener a ciertos clientes?

Todas las empresas necesitan reconocer que su producto o servicio no es ideal para todo tipo de clientes, no brindará los mismos resultados ni generará idéntica satisfacción. Enfocarte en tu cliente ideal, te permitirá concentrar tus esfuerzos y recursos ganando en eficiencia.

Eso significa que algunos clientes, más que aportar, restan a tus intereses y objetivos de negocio, llegando a ser nocivos. Los clientes que, por alguna u otra razón no se sienten satisfechos con tus productos o servicios, pueden dejar retroalimentaciones negativas que afecten la imagen de tu negocio.

Otros clientes pueden demandar un servicio muy personalizado que quizá no puedes ofrecer o que, simplemente, no te compensa desde el punto de vista económico porque sus compras son escasas.. También hay clientes que tardan demasiado en pagar, generan un número más elevado de incidencias o introducen cambios constantes en los proyectos, que representan un retraso para el flujo de trabajo del negocio.

En todos esos casos, deberías plantearte si te resulta conveniente retener a ese tipo de clientes.

La financiación de la pyme española

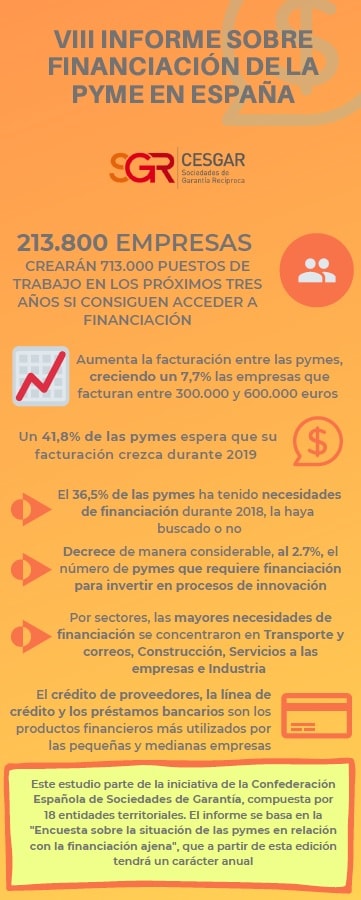

El tejido empresarial español se encuentra formado principalmente por pequeñas y medianas empresas, siendo éstas uno de los principales motores que impulsan la economía. Según el VIII informe “La financiación de la pyme en España”, publicado por SGR-Cesgar, (link a la web de Cesgar) reveló que en 2018 se crearon 55.000 pymes más que el año anterior, sumando 3.593.369 empresas en total.

El 75,5 % de ellas se concentran en el área de los servicios, pero las telecomunicaciones y las tecnologías de la información son el sector que más ha crecido. El 95,3% de las pymes cuenta con menos de 10 empleados, predominando aquellas que solo tienen una persona empleada.

Más facturación, pero menos innovación

En sintonía con el crecimiento de la economía española, las pymes también han aumentado su facturación media. Ahora más empresas facturan entre 300.000 y 600.000 euros, un crecimiento que también se debe a la apuesta por la internacionalización. Las pymes que exportan aumentaron del 7,7 % en 2016 al 8,8 % en 2018, aunque durante el último trimestre se ha apreciado una ligera desaceleración.

No obstante, la perspectiva de crecimiento a corto plazo de estas empresas en España ha experimentado cierto retroceso respecto a 2017. El 44,8% cree que su facturación seguirá estable y el 13,4% prevé una disminución, si bien el 41,8% espera aumentar su facturación el próximo año.

Sin embargo, la innovación sigue siendo una asignatura pendiente. En el último año, el porcentaje de pymes que han realizado actividades innovadoras se ha reducido del 20,1% de 2016 al 16,8% en 2018.

Las necesidades de financiación de la pyme

La financiación es esencial para muchas pymes, sobre todo para aquellas que exportan o están innovando. En 2018, el 36,5% de las pymes españolas necesitaron financiación, una cifra que asciende al 43,8% en las empresas con más de 10 trabajadores.

La buena noticia es que el acceso a la financiación está mejorando. El 65,4% de las pymes que han necesitado financiación reconocen no haber encontrado dificultades. También se aprecia una tendencia a recurrir cada vez más a los bancos, que el año pasado fueron la fuente de financiación del 68,5% de estas empresas.

¿A qué se destina la financiación?

- El 68,1% de las pymes destina la financiación a cubrir sus necesidades de circulante.

- El 36,7% dedica el importe financiado a la compra de equipo productivo.

- El 8,4% necesita la financiación para invertir en inmuebles.

- El 2,7% destina la financiación a llevar adelante procesos de innovación.

- El 2,5% de las empresas usa la financiación para expandirse en los mercados nacionales y

- el 0,7% a la internacionalización.

El principal obstáculo a la financiación: La falta de garantías solicitadas

Casi una de cada dos empresas que han recibido financiación bancaria han tenido que presentar avales o garantías, una tendencia en aumento, en sintonía con la decisión de optar por los bancos. Las garantías más demandadas son aquellas que acompañan las solicitudes de financiación bancaria destinada al circulante, aunque el 5,3% de las pymes ha solicitado avales técnicos y el 4,1%, garantías para obtener financiación bancaria destinada a realizar inversiones.

La necesidad de garantías es mayor en algunos sectores: Telecomunicaciones y sociedad de la información, Hostelería y restauración, así como Servicios a las empresas y Construcción. También solicitan más garantías a las empresas innovadoras y exportadoras, así como a aquellas que tienen menos de 10 años de vida. Otro factor es el tamaño de la empresa, pues se solicitan más garantías a las empresas medianas y pequeñas que a las microempresas o a aquellas formadas por un solo empleado.

El papel de las Sociedades de Garantía Recíproca

Cada vez más pymes conocen a fondo la labor de las SGR. En 2018, un 5,9% de las pymes recurrió a los servicios de las SGR, un incremento notable en comparación con el 1,8% del 2016.

Las principales ventajas que aportan las SGR, según las pymes, son:

- El 80,5% de las empresas señala que las SGR pueden mejorar el acceso a la financiación bancaria.

- El 78,9% de las pymes resalta la posibilidad de recibir un asesoramiento adecuado.

- El 75,9% indica la importancia de las SGR para ampliar los plazos de devolución de la financiación.

- El 69,5% de las pymes reconoce que la participación de las SGR puede ser decisiva para obtener mayores importes en la financiación bancaria.

- El 65,6% apunta que el respaldo de las SGR les ayuda a reducir los costes de la financiación bancaria.

Por último, vale aclarar que el 15% de las pequeñas y medianas empresas que necesitan financiación se plantean crear empleo si la obtuvieran, lo cual se traduciría en 713.000 nuevos empleos en un plazo de 3 años.

En esta infografía puedes ver los principales datos sobre la financiación de la pyme española:

Si te interesa la información más actualizada acerca de la situación de las pymes españolas y las personas que trabajan por cuenta propia (autónomos/as) en relación con la financiación ajena, puedes descargar aquí el último Informe sobre la financiación de la pyme en España, realizado por Cesgar.

Si estás pensando en abrir un negocio, es probable que necesites alquilar un local comercial, nave industrial u oficina. Además del importe del alquiler y del coste de las obras que tengas que realizar, debes calcular otro detalle: las garantías del pago de la renta. Es probable que el arrendador te exija un aval para asegurarse de que puedes pagar el alquiler pactado en el contrato.

¿Cuándo necesitas un aval para alquilar?

En el momento en que negocies el alquiler, es habitual que el propietario exija todas aquellas garantías que considere oportunas para blindar el contrato. Además de la fianza legal, que según el artículo 36 de la Ley de Arrendamientos Urbanos asciende a dos mensualidades de renta en el caso de los locales comerciales y se debe entregar en el momento en que se firme el contrato, es habitual que los propietarios soliciten un aval para el alquiler.

Mediante un aval, el avalista se hace cargo de las obligaciones que ha contraído ante el arrendador, en caso de que no pueda cumplir con los pagos del alquiler. Los avales bancarios son los más comunes. A través de ellos, el banco garantiza el pago de la renta pactada durante un periodo de 3 o 6 meses, según las condiciones del contrato.

La solicitud del aval para alquilar recae sobre el propietario. Es habitual que lo pida cuando se trata de empresas pequeñas o de reciente constitución porque suelen suponer un mayor riesgo de impago. Lo confirma el VIII Informe de Financiación de la Pyme, en el que se apreció que la necesidad de garantías es mayor en las empresas que tienen menos de 10 años de antigüedad.

Si trabajas en el sector de las telecomunicaciones y la información, hostelería y restauración, construcción, o brindas servicios a empresas, también es más probable que te pidan un aval para el alquiler. Si la renta es muy elevada, el arrendador también solicitará garantías, ya que el impago representaría una pérdida considerable.

En otros casos, sobre todo cuando se trata de un local con mucha demanda, presentar por iniciativa propia un aval para el alquiler podría sumarte puntos respecto a las otras empresas que estén interesadas en el local, ayudándote a brindar una imagen más profesional y solvente.

¿Cómo conseguir un aval para alquiler?

Con la ayuda de una SGR podrás conseguir un aval para el alquiler. Gracias a ese contrato de afianzamiento, mediante el cual la SGR garantiza la operación de alquiler, podrías negociar en mejores condiciones el precio y las condiciones del alquiler. No es casual que el 65,6 por ciento de las pymes que han recurrido a los avales de las SGR reconozcan que les han ayudado a reducir los costes de las operaciones, según reveló el citado informe de SGR-Cesgar (¿se puede poner link a la web de Cesgar o al informe otra vez?).

El primer paso para conseguir el aval es elegir la SGR que mejor se adapte a las características de tu negocio. Investiga qué SGR opera en la zona donde se encuentra tu empresa e infórmate sobre sus requisitos para conceder avales para las operaciones de arrendamiento.

Lo usual es que exijan que la empresa no esté en concurso de acreedores y se encuentre al corriente de los pagos en la Seguridad Social y la Agencia Tributaria. También tendrás que presentar tu plan de negocios y tu información crediticia, para que la SGR evalúe el nivel de riesgo que encierra la operación.

Si la SGR acepta tu solicitud, te informará sobre los costes de la operación, que suelen consistir en una comisión de estudio y otra sobre el aval, las cuales dependen directamente de las garantías solicitadas. También tendrás que aportar capital según el importe total cubierto, convirtiéndote en socio de la SGR, pero podrás recuperar esa inversión cuando cese el contrato de alquiler y ya no necesites el aval.

¿Cómo pagar la declaración de la renta?

Este año, la Agencia Tributaria prevé que se presentarán 20,35 millones de declaraciones de la renta, lo que supone un aumento del 1,8 por ciento respecto a 2017. Devolverá, aproximadamente, 10 468 millones de euros a 14,31 millones de contribuyentes, pero a 5,16 millones de contribuyentes les saldrá una declaración de la renta a pagar, según datos publicados por El Confidencial. Si eres una pyme, autónomo o empresario te explicamos cómo pagar la declaración de la renta para que cumplas con tus obligaciones fiscales, manteniendo el margen de liquidez que necesitas para tu negocio.

¿Por qué me sale a pagar la renta?

Que la declaración de la renta salga a pagar o a devolver dependerá de diferentes factores, como los beneficios que hayas obtenido durante el periodo fiscal computado, las retenciones en las facturas que hayas aplicado si trabajas como profesional y los pagos fraccionados que hayas ido realizando a lo largo del año.

En algunos casos, es posible que tanto los pagos fraccionados como las retenciones no se correspondan con lo que realmente te toca pagar, lo cual se debe al carácter progresivo de los impuestos. Por ejemplo, la retención interprofesional que aplica un autónomo en sus facturas es del 15 por ciento, pero los tramos de IRPF van desde el 19 hasta el 45 por ciento. Esa diferencia se suele compensar con los pagos fraccionados trimestrales, aunque no siempre es suficiente.

La cantidad a pagar también dependerá de las circunstancias personales y fiscales. Existen deducciones por maternidad y por tener al cónyuge o hijos a cargo. También se pueden deducir las cuotas a los colegios profesionales, un porcentaje de los seguros contratados y las aportaciones a los planes de pensiones. Si no puedes aplicar estas deducciones, es probable que tu declaración de la renta salga a pagar.

¿Cuál es el plazo para pagar la declaración de la renta?

La campaña de declaración de la renta finaliza el 1 de julio, pero algunos plazos cierran antes. El 26 de junio, por ejemplo, es la fecha límite para la domiciliación bancaria de las declaraciones que salgan a ingresar y aquellas en las que se quiera fraccionar su importe, una opción que no conlleva intereses ni recargos.

Declaración de la renta a pagar: ¿Qué opciones tienes?

Préstamo bancario

Si tienes que pagar un importe elevado y no tienes liquidez suficiente, puedes recurrir a un préstamo. Muchas entidades bancarias han diseñado créditos específicos para pagar la declaración de la renta, cuyo importe máximo oscila entre los 15 000 y los 30 000 euros, aunque lo más conveniente es solicitar solo el importe que necesitas, ya que así tendrás que pagar menos intereses. El plazo máximo de devolución varía entre seis y doce meses, según la entidad.

Fraccionar el pago

Una alternativa más interesante para pagar la declaración de la renta consiste en fraccionar el desembolso, como establece el artículo 65 de la Ley 58/2003. Debes asegurarte de marcar la casilla correspondiente en la última página de la declaración, aunque si utilizas el sistema Renta Web, la opción de pago fraccionado sale por defecto en todas las declaraciones de la renta a pagar.

El primer pago, que corresponde al 60 por ciento del total, se realiza cuando presentas la declaración. En el segundo pago liquidarás el 40 por ciento restante y podrás posponerlo hasta el 22 de septiembre, como señala esta página de la Agencia Tributaria.

Es importante que tengas en cuenta que no podrás fraccionar el pago si no presentas la declaración en tiempo y forma; o sea, si la entregas fuera de plazo o presentas una declaración complementaria por error en la declaración original.

Considera que, si decides fraccionar el pago, solo podrás domiciliar el segundo pago si domiciliaste el primero. En ese caso, tendrás que hacer ambas transferencias desde la misma entidad bancaria y cuenta. También tienes la opción de domiciliar el primer pago e ingresar el segundo por vía electrónica o directamente en cualquier entidad bancaria colaboradora.

Solicitar un aplazamiento

Otra opción para pagar la declaración de la renta consiste en solicitar un aplazamiento y proponer un calendario de pagos con el que te sientas más cómodo y te deje mayor margen de maniobra en tu negocio. No obstante, tendrás que justificar la razón por la cual pides ese aplazamiento, presentando una serie de documentos, entre ellos tus ingresos, las cargas que tienes y las deudas.

Hacienda se reserva el derecho de rechazar el aplazamiento y, si lo acepta, no te saldrá gratis. Tendrás que pagar un interés de aproximadamente un 3,75 por ciento de la deuda. Si la cantidad a pagar supera los 30.000 euros, te solicitarán un aval o garantía y tendrás la posibilidad de proponer hasta 36 plazos mensuales como máximo.

Si la cantidad a pagar es inferior, el aplazamiento se tramita de manera automatizada pero el máximo es de 12 plazos mensuales. En la Agencia Tributaria puedes encontrar más información sobre el aplazamiento de los pagos.

¿Cómo pagar la declaración de la renta por Internet?

La domiciliación bancaria es la forma más cómoda para pagar la declaración de la renta, pero esta opción solo está disponible si presentas la documentación por medios electrónicos. En ese caso, tienes que acceder a la zona de Pago de Impuestos de la Agencia Tributaria con el certificado o DNI electrónico. Recuerda que con la Cl@vePIN solo está disponible la opción de cargo en cuenta.

Una vez dentro, tendrás que elegir la forma de pago. Tienes dos opciones: cargo en cuenta o con tarjeta. No olvides que solo puedes operar con las entidades colaboradoras que están adheridas al sistema, por lo que es importante que compruebes si tu banco permite pagar mediante alguna de las dos alternativas que acepta Hacienda.

Luego debes seleccionar el concepto de la liquidación y el número de justificante que se encuentra en la carta de pago. Introduce los datos en el formulario y envía. A continuación, aparecerá una ventana con los datos codificados, marca la casilla de conformidad y vuelve a enviar para confirmar el pago.

Si no se ha producido ningún fallo durante el proceso, podrás ver el número de referencia completo, que es el justificante del pago cuando se realiza por Internet, así como un resumen de los datos enviados. Es recomendable que imprimas esa información y la guardes como resguardo del pago realizado.

Para más detalle puedes ver aquí nuestra guía práctica sobre la declaración de la renta para pymes y autónomos.

En el mercado actual, las empresas que quieran mantener un nivel competitivo están obligadas a innovar. La innovación empresarial es fundamental para mejorar e impulsar el crecimiento del negocio, además de aportar un valor añadido a los clientes. Sin embargo, las empresas innovadoras también tienen que afrontar más costes, por lo que necesitan una mayor inversión en la empresa.

Motivos por los que las empresas innovadoras necesitan mayor financiación

Las necesidades de financiación de las pymes que están innovando son superiores a la media, como constató el VIII Informe de Financiación de la Pyme. El año pasado, el 48,8 por ciento de las pymes innovadoras necesitaron financiación, en comparación con el 34,1 por ciento de aquellas que no innovan. Las garantías exigidas a los proyectos de emprendimiento innovadores también son mayores. ¿Cuáles son los motivos?

Inversión inicial elevada.

En muchos casos la innovación empresarial demanda invertir en nuevas maquinarias o programas, así como en el diseño y prueba de nuevos modelos que, a su vez, deben ser patentados y obtener las certificaciones de calidad correspondientes. Todos esos procesos suelen demandar una inversión considerable.

Formación del personal.

La innovación implica un cambio en la manera tradicional de hacer las cosas, por lo que es probable que sea necesario formar al personal, lo cual representa costes añadidos.

Mayor número de incidentes.

A diferencia de un negocio tradicional, en el que el emprendedor ya tiene los costes controlados, al innovar es habitual que aparezcan sobrecostes, generalmente dados por imprevistos, incidentes y fallos.

Inversión en marketing.

A veces una idea innovadora puede encontrar cierta resistencia por parte de los consumidores, lo cual significa que será necesario realizar una labor educativa, a través de nuevas campañas de marketing, para que comprendan el valor del producto o servicio.

Ventajas de crear una pyme innovadora

Más rentabilidad.

No avanzar en el camino de la innovación empresarial suele ser más caro. A largo plazo, la inversión en innovación se amortiza, ya que la empresa logra ser más rentable e incluso aumentará sus ganancias.

Mayor eficiencia.

La innovación empresarial suele traer consigo una mayor eficiencia en el trabajo, ya sea en la fabricación de los productos o en la gestión organizacional.

Aumenta la fidelidad a la marca.

Cuando una idea es realmente innovadora, puede posicionar la marca en el Top of Mind del consumidor, generando una gran fidelización. También puede redefinir el mercado, eliminando gran parte de la competencia y/o convirtiéndose en un referente.

Mejor gestión del talento humano.

La cultura de innovación en la empresa contribuye a atraer el talento y retenerlo, mejorando la contratación, las tasas de retención y la motivación de los empleados.

Facilidad de acceso a ayudas y subvenciones.

Existen diferentes ayudas, subvenciones, deducciones fiscales y bonificaciones a las que solo pueden acceder las empresas innovadoras, ya que están diseñadas para impulsar proyectos I+D+i.

Si te interesa la información más actualizada acerca de la situación de las pymes españolas y las personas que trabajan por cuenta propia (autónomos/as) en relación con la financiación ajena, puedes descargar aquí el último Informe sobre la financiación de la pyme en España, realizado por Cesgar.

5 ejemplos de negocios innovadores

- Apple. Con el Mac, Apple introdujo la interfaz gráfica de usuario, revolucionando por completo la industria de la computación. Además de su emblemático iPhone, también lanzó el iPod y iTunes, que cambiarían el modelo de negocio del sector de la música.

- Airbnb. Esta plataforma, que permite a los propietarios de viviendas infrautilizadas ofrecer una habitación o su casa de manera temporal, ha representado un antes y un después en el sector de la hostelería y el alquiler inmobiliario.

- Amazon. Empezó revolucionando el sector editorial y luego pasó a la venta al por menor. Ideas cotidianas que hoy vemos en muchas tiendas online, nacieron con este gigante de las ventas online, como la evaluación de productos por los compradores, las listas de deseos, la compra en un clic, la facilidad para hacer devoluciones y la rapidez en la entrega.

- WhatsApp. Esta aplicación ha revolucionado la manera en que nos comunicamos, permitiéndonos mantener un contacto continuo. Su facilidad de uso y la posibilidad de mantener conversaciones privadas o en grupo han sido claves para su éxito.

- Netflix. Esta compañía ha cambiado la concepción del sector del entretenimiento en el hogar, apostando por la emisión de contenido en streaming a través de un modelo de suscripción, dejando rezagada a la competencia.

¿Cómo se financian las pymes?

La financiación es fundamental para todas las empresas, ya sea en sus inicios para arrancar el proyecto o más adelante para expandirse. No es casual que el 65,6 % de los emprendedores españoles atribuyan el fracaso de su negocio a la falta de respaldo financiero, según un estudio realizado por la Escuela de Organización Industrial. Eso significa que para tener éxito en tu negocio, necesitas contar con un buen plan de financiación.

Tipos de financiación proveniente de fuentes externas

Préstamos. Como empresa, puedes solicitar un préstamo a corto plazo, a devolver antes de un año, o a largo plazo, con un periodo de devolución más largo. Los préstamos a corto plazo se suelen usar para financiar el circulante, cubrir necesidades puntuales de tu actividad o realizar inversiones con un plazo de amortización reducido. Los préstamos a largo plazo se utilizan para financiar inversiones más grandes, generalmente con la vista puesta en el crecimiento empresarial.

Línea de crédito. La póliza de crédito está pensada para casos de emergencia, cuando necesites liquidez inmediata. Es una reserva económica que te concede la entidad bancaria durante un periodo de tiempo. La principal ventaja de esta opción de financiamiento frente al préstamo es que puedes disponer de ella inmediatamente.

Leasing. Este tipo de financiación es muy interesante ya que podrás aprovechar los bienes muebles o inmuebles sin realizar una inversión inicial considerable. Es un contrato de alquiler con opción a compra, de manera que vas pagando unas rentas mensuales y al término del plazo, puedes adquirir el bien pagando un precio residual o devolverlo al arrendador.

Crédito comercial. Es un aplazamiento del pago de las facturas a los proveedores, generalmente de 60 días. Así la empresa puede planificar cómodamente los tiempos de amortización y gana tiempo para vender los productos y/o financiar su actividad con el dinero de terceros.

Anticipo de facturas. El cliente abona de antemano una cantidad determinada por los productos o servicios contratados, de manera que la empresa obtiene la liquidez necesaria para financiar sus operaciones hasta que se realice el pago completo. Con esta opción de financiamiento también garantizas una parte del pago, un detalle esencial considerando que el retraso en el pago de las facturas es de 77 días.

Crowdfunding. Es una opción de financiamiento colectivo, particularmente interesante para las empresas innovadoras o que operan en el sector tecnológico. El proyecto se promociona a través de plataformas como Kickstarter, para que las personas lo financien. A cambio, se suele brindar acceso al producto a precios especiales o se ofrece la posibilidad de hacerse con un pequeño porcentaje de la compañía.

Opciones de financiamiento interno

La financiación de una empresa también puede provenir de fondos propios, de manera que esta no genera gastos adicionales.

Reservas. Son fondos propios que provienen de los beneficios obtenidos por la empresa que no se han repartido en dividendos, sino que se destinan a próximas inversiones.

Subvenciones. Son aquellas ayudas que brinda la administración pública a fondo perdido, que no representan un coste para la empresa. Como no tienes que devolver el capital, este pasa a formar parte del patrimonio de la empresa.

Empréstitos. Las empresas suelen recurrir al empréstito cuando necesitan una gran inversión que no pueden obtener de una sola fuente. Emiten activos financieros de renta fija (deuda corporativa), ya sean pagarés, que normalmente vencen en menos de un año, bonos simples, que se emiten a corto y medio plazo, u obligaciones, las cuales se emiten a largo plazo. Con esta opción de financiamiento, los acreedores reciben una retribución periódica hasta la fecha de vencimiento y la empresa garantiza el empréstito con sus propios activos o con los inmuebles.

Acciones. Las empresas pueden emitir diferentes tipos de acciones con las cuales financiarse. Además de las acciones corrientes, que dan posibilidad de voto a los accionistas, también se encuentran las acciones sin derecho a voto, que ofrecen más dividendos de los beneficios, pero no permiten tomar decisiones en la empresa.

Ventajas de tener un aval

Si necesitas ayuda para conseguir financiación para pymes, recuerda que con el aval de una SGR podrás negociar condiciones más ventajosaspara conseguir financiación, ya sea un tipo de interés más bajo, un plazo de amortización más largo o incluso obtener más capital. Además, contarás con una asesoría especializada, que te ayudará a poner en marcha el plan de financiación más conveniente para tu empresa.

Consejos para triunfar en tu primera importación

Las importaciones pueden representar una gran oportunidad para hacer crecer tu empresa. No es casual que el 32 % de las empresas españolas realicen importaciones, según el informe de Club Inter Pyme. No obstante, importar también representa un riesgo, de manera que para tener éxito en tu primera importación, necesitas mantener bajo control una serie de detalles, desde los plazos de entrega y las condiciones de pago hasta la documentación aduanera necesaria.

Ventajas de importar para emprender

Ampliar el número de proveedores. Con la importación amplías tu base de proveedores, lo cual te permitirá disminuir la dependencia de los proveedores nacionales y evitar situaciones coyunturales que puedan afectar tu negocio.

Mejorar la competitividad de la empresa. Abrirte a proveedores extranjeros puede ofrecerte una ventaja competitiva en el mercado, ya sea en términos de precio del producto, de calidad o acceso a tecnología de última generación.

Disminuir los costes. La importación de productos puede ayudarte a reducir los costos que representan los insumos y algunos gastos fijos de personal o producción.

Maximizar la capacidad de distribución. Al incorporar una capacidad productiva externa a la estructura de distribución de tu empresa, podrás centrarte en optimizar tu sistema de distribución, de manera que incrementes las ventas y mejores la satisfacción de tus clientes.

Un buen proveedor, clave para el éxito de la importación

Una de las decisiones más importantes para que tu primera importación tenga éxito es la elección del proveedor. Muchas empresas suelen comenzar su búsqueda por China y otros países vecinos ya que estos se han convertido en auténticas fábricas mundiales, pero debes tener en cuenta que en algunos casos, los costes de envío y el tiempo que tarda en llegar la mercancía pueden hacer que la opción aparentemente más conveniente no sea tan económica.

Como importar por primera vez no es sencillo, podrías plantearte aprovechar las similitudes económicas, políticas, culturales y/o legales que ofrece el nearshore. El citado informe confirma que el 54,9 % de las importaciones de las empresas españolas provienen precisamente de la Unión Europea y solo un 20 % de Asia. Países como Portugal, República Checa, Hungría, Polonia, Eslovaquia, Rumanía y Bulgaria podrían ser tu punto de partida para encontrar proveedores.

En cualquier caso, es conveniente que cuentes con el asesoramiento de empresas especializadas en el mercado local. Estas empresas pueden presentarte a diferentes proveedores, ayudarte a negociar los Incoterms, inspeccionar las fábricas que has elegido, revisar la calidad del pedido y gestionar su transporte.

Trámites a tener en cuenta para importar

Si vas a importar mercancía para venderla en España, esta debe cumplir con los estándares de calidad que exige la Unión Europea. El Servicio Oficial de Inspección, Vigilancia y Regulación de las Exportaciones (SOIVRE) es el organismo encargado de supervisar y controlar todo tipo de mercancías, asegurándose de cumplir con la ley de control a la importación.

Debes cerciorarte de que la mercancía que importas cuente con ese visto bueno, para lo cual quizá tengas que recurrir a una empresa certificadora que homologue la calidad del producto al estándar europeo, siendo fundamental que la misma sea reconocida en España.

También debes asegurarte de tener toda la documentación en regla pues si no es así, la mercancía no podrá entrar al país y se quedará retenida en aduana hasta que se solucione el problema, lo cual podría representar un gasto importante. Existen tres documentos básicos que necesitas para que tu primera importación transcurra sin incidentes:

Factura comercial. Sirve como comprobante de venta y refleja tanto las condiciones de venta de la mercancía como sus especificaciones.

Packing list. Es un complemento de la factura en el que se detallan los contenidos del paquete.

Conocimiento de embarque o carta de porte aéreo. Es el documento de embarque en puerto o aeropuerto, que refleja las condiciones del contrato para que se acepte la carga en el barco o avión.

Y no olvides seguir al pie de la letra los trámites necesarios para el comercio exterior, de manera que puedas importar con todas las garantías y dentro de la ley.

LinkedIn es la mayor red profesional del mundo. Ya cuenta con más de 610 millones de usuarios, según la propia red social, y mantiene más de 20 millones de trabajos abiertos. En España tiene unos 11 millones de usuarios, según datos de Statista, lo cual convierte a nuestro país en uno de los más activos en esta plataforma.

LinkedIn cumple 16 años

Si has conseguido un trabajo a través de LinkedIn o has podido establecer contactos importantes que te han ayudado en tu carrera profesional, deberías felicitar a la red social porque este 5 de mayo cumplió 16 años. No se trata del aniversario de su creación, ya que fue fundada en 2002, sino de su lanzamiento oficial al mundo, que se produjo el 5 de mayo de 2003.

Breve historia de LinkedIn

Corría el año 2002 cuando Reid Hoffman reclutó a un grupo de amigos con quienes había trabajado en Paypal y SocialNet para dar vida a una nueva idea. Esa nueva idea era LinkedIn, y es probable que ni el propio Hoffman imaginase la increíble difusión que alcanzaría.

Con el apoyo de Sequoia Capital, que supo ver el potencial de la red social, apenas un año tras su lanzamiento LinkedIn alcanzaba su primer millón de usuarios y en marzo de 2006 comenzó a ser rentable como empresa. En 2008 puso en marcha su estrategia de internacionalización lanzando las versiones en español y francés.

En 2011 LinkedIn se convirtió en la primera red social estadounidense cotizada en bolsa. El día del lanzamiento sus acciones se dispararon un 171 % en la bolsa de Nueva York. En 2016, LinkedIn pasó a manos de Microsoft, convirtiéndose en la mayor adquisición del gigante tecnológico hasta la fecha.

16 cosas que hacemos ahora gracias a LinkedIn

- Tener un perfil profesional online. LinkedIn nos permite tener un perfil profesional público que puede ser visto por reclutadores de todo el mundo, de manera que podemos recibir propuestas interesantes, aunque no estemos buscando empleo activamente.

- Dar visibilidad a la marca personal. Como profesionales, debemos desarrollar nuestra marca personal con vistas al mercado laboral. LinkedIn nos permite mantener un perfil profesional completo y actualizado que va más allá del típico curriculum vitae.

- Posicionarnos como expertos. Gracias a los contenidos que publicamos en LinkedIn, podemos posicionarnos como expertos en nuestro sector y mejorar nuestra reputación profesional.

- Mantenernos actualizados. En LinkedIn también podemos seguir a empresas o profesionales destacados de nuestro sector para mantenernos al tanto de las novedades y no quedarnos rezagados.

- Obtener validación de nuestras aptitudes y habilidades. Gracias al sistema de validación que ha implementado LinkedIn, otras empresas o profesionales pueden corroborar nuestro grado de especialización y conocimientos, de manera que nuestro currículo transmita más confianza.

- Saber qué profesionales o empresas han visto nuestro perfil. LinkedIn nos muestra qué personas han visto nuestro perfil, aunque no nos hayan contactado. Así podremos saber si estamos atrayendo a los profesionales adecuados.

- Ampliar nuestra red de contactos. LinkedIn es una gran red de profesionales que nos permite conectar directamente con perfiles relevantes que en el mundo offline estarían fuera de nuestro alcance.

- Medir el impacto de nuestra actividad. Si actualizamos nuestro perfil y publicamos artículos, LinkedIn nos permite dar seguimiento al impacto que estamos teniendo, lo cual nos ayudará a optimizar nuestra estrategia laboral.

9. Analizar a la competencia. A través de esta red social podemos profundizar en el perfil de nuestros competidores directos, conocer los servicios que brindan y su estrategia de branding.10. Reclutar talento. LinkedIn abate las barreras geográficas, permitiéndonos detectar a otros profesionales talentosos que nos interese incorporar en nuestra empresa.

11. Realizar selección de personal. A través de LinkedIn podemos agilizar el proceso de selección de personal, publicando avisos de empleo y realizando un primer cribado online de los aspirantes.

12. Hacer Inbound Marketing. LinkedIn es una excelente herramienta para atraer clientes usando contenido útil, relevante y que aporte valor a través de las diferentes etapas del buyer journey.

13. Promocionar nuestros productos o servicios. En esta plataforma podemos dar visibilidad a nuestros eventos, ofertas y/o servicios profesionales. También podemos promocionar nuestros productos a través de Display Ads.

14. Rentabilizar nuestro negocio. HubSpot analizó unos 5 000 negocios y descubrió que LinkedIn es la red social con el mayor ratio de conversión por visitante (2,74 %), tres veces más que Twitter y Facebook juntas, lo cual indica que es una excelente plataforma para impulsar nuestro negocio.

15. Incrementar el tráfico hacia nuestra web. En LinkedIn podemos publicar contenido para redirigir tráfico hacia nuestro sitio web o una landing page específica en sintonía con nuestros objetivos de marketing.

16. Mantener una comunicación directa con clientes y profesionales. LinkedIn es un canal de comunicación directa tanto con nuestros clientes como con otros profesionales, lo cual nos permite brindar una imagen más cercana y mostrar el lado más humano de la marca.

¿Cómo ahorrar dinero para emprender?

Empezar una aventura empresarial puede ser apasionante, pero también encierra numerosos riesgos, sobre todo desde el punto de vista económico, ya que las probabilidades de que el primer negocio fracase son del 50 %, según el Mapa del Emprendimiento. La falta de financiación, los sobrecostes y no contar con un modelo de negocio claro son los principales factores que llevan a la quiebra a una nueva empresa. Recurrir a diferentes métodos de ahorro te permitirá crear un buen colchón financiero que te ayude a mantenerte a flote durante los primeros años.

¿Por qué hay que ahorrar dinero antes de emprender?

El emprendedor actual es ambicioso y aspira a desarrollar un modelo de negocio que le permita crecer rápidamente, pero sus expectativas no siempre se corresponden con la realidad. El Mapa del Emprendimiento detectó que existe una brecha entre los ingresos reales y las expectativas del emprendedor, la cual se va acortando a medida que el negocio genera más beneficios y el empresario conoce mejor el mercado y el funcionamiento de su actividad.

Esto significa que debes asumir que tu negocio no será rentable de la noche a la mañana. Encontrar financiación y poner en marcha la maquinaria empresarial requiere tiempo y paciencia. El tiempo para superar el punto muerto y ser rentable depende de múltiples factores, desde el sector donde operas hasta la inversión que has hecho y los ingresos que generas. Algunos negocios rentables superaron el punto muerto en apenas un año, pero generalmente hay que esperar al menos dos años.

Mientras tanto, necesitas tener unos ahorros que te permitan vivir. Es probable que hasta que tu negocio no sea rentable no puedas pagarte una nómina o que tengas que echar mano a tus ahorros para dar liquidez a la empresa. La buena noticia es que cuando tu negocio despegue, el crecimiento de los beneficios será exponencial.

Formas de ahorrar dinero

Analiza objetivamente tu situación económica

Antes de poner en práctica cualquier método de ahorro, necesitas conocer tu solvencia económica. Revisa tus movimientos bancarios durante los últimos doce meses y determina qué cantidad necesitas durante un par de años para satisfacer tus necesidades básicas y/o las de tu familia.

Ahorra el 20 % de tus ingresos eliminando los gastos superfluos

Lo ideal es que ahorres mensualmente al menos un 20 % de tus ingresos, aunque si al inicio te resulta difícil puedes comenzar ahorrando un 5 %. Transfiere esos fondos a otra cuenta, para que no caigas en la tentación de utilizarlos. La clave radica en detectar todos los gastos innecesarios y eliminarlos, abrazando hábitos de vida más espartanos. Cuando pongas en marcha la empresa, agradecerás tener ese colchón financiero.

Lleva un registro de tus ingresos y gastos

Llevar un registro mensual, semanal o incluso diario de tus ingresos y gastos te irá preparando para administrar tu empresa, además de ayudarte a detectar los gastos superfluos. Puedes anotarlos en un cuaderno o utilizar aplicaciones como Fintonic, que te permite gestionar los datos de diferentes cuentas, obtener balances para saber en qué estás gastando el dinero, además de avisarte si superas el umbral de gasto que has establecido. Esta aplicación es perfecta para detectar esos “gastos hormiga” que, al final, suman a la cuenta, y limitan tu capacidad de ahorro.

Complementa tus ingresos con otras actividades

Una forma de ahorrar dinero para emprender consiste en buscar fuentes de ingresos complementarias a tu nómina. Puedes dar clases particulares, trabajar como comercial en tus horas libres, escribir para webs especializadas o realizar cualquier otro trabajo con el que te sientas cómodo y para el que tengas formación. Destina esas ganancias adicionales a tu futuro negocio.

Calcula la inversión inicial necesaria

Si estás dando tus primeros pasos en el mundo del emprendimiento, deberías comenzar con un negocio que requiera poca inversión. Si la idea funciona, luego podrás hacerla crecer apoyándote en líneas de financiación, socios o inversores. Para saber qué capital necesitas durante los primeros años debes realizar un estudio de mercado minucioso y diseñar tu plan de negocio. Ve ahorrando hasta conseguir esa suma y, si necesitas un empujón adicional, recuerda que con el aval de una SGR podrás negociar condiciones más ventajosas para obtener un préstamo bancario.